410.716

Associati

SEGUICI SU

MAIN SPONSOR

Associati

SEGUICI SU

MAIN SPONSOR

Con il Superbonus al 110% chi esegue una ristrutturazione fino al 31 dicembre 2021 può contare su una detrazione del 110% delle spese sostenute per gli interventi che migliorano l’efficienza energetica degli edifici e che riducono il rischio sismico. Ecco tutte le modalità e chi può usufruirne.

Il D.L. n. 34/2020 (c.d. Decreto Rilancio), convertito con modificazioni dalla legge n. 77/2020 e recentemente modificato dal D.L. n. 104/2020 (c.d. Decreto Agosto o Rilancio 2), convertito con modifiche dalla legge n. 126/2020, ha introdotto nel nostro ordinamento le nuove detrazioni fiscali del 110%, il c.d. superbonus, previste per le spese sostenute dall’1 luglio 2020 al 31 dicembre 2021 per alcuni interventi in ambito di efficienza energetica, di riduzione del rischio sismico, di installazione di impianti fotovoltaici nonché delle infrastrutture per la ricarica di veicoli elettrici negli edifici.

“E’ nato questo 110% superbonus che ha esteso l’ecobonus esistente portandolo oltre il limite del 100% per permettere ai cittadini di rifare la propria casa dal punto di vista energetico o sismico. Dobbiamo puntare alla sostenibilità ambientale ma soprattutto a creare posti di lavoro tutelando l’ambiente“, spiega il Sottosegretario alla Presidenza del Consiglio dei Ministri, Riccardo Fraccaro, tra i promotori del superbonus.

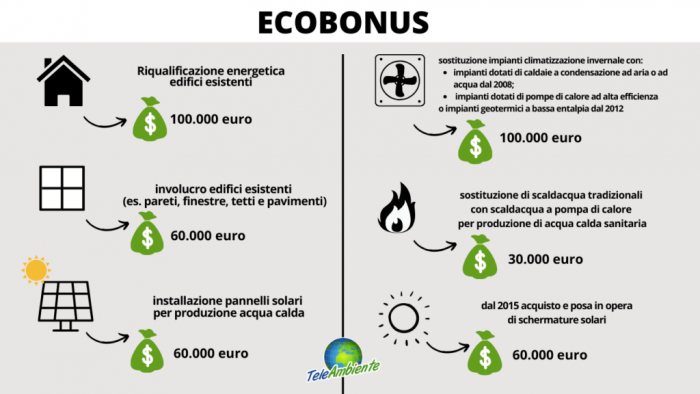

Le nuove disposizioni che consentono di fruire di una detrazione del 110 % delle spese, si aggiungono, infatti, a quelle già vigenti che disciplinano le detrazioni dal 50 all’85 per cento delle spese spettanti per gli interventi di:

Altra importante novità, introdotta dal Decreto Rilancio, è la possibilità generalizzata di optare, in luogo della fruizione diretta della detrazione, per un contributo anticipato sotto forma di sconto dai fornitori dei beni o servizi (cd. sconto in fattura) o, in alternativa, per la cessione del credito corrispondente alla detrazione spettante. Tale possibilità, infatti, riguarda non solo gli interventi ai quali si applica il cd. Superbonus ma anche quelli:

NZEB, cosa sono gli edifici a energia quasi zero

Il Superbonus spetta, a determinate condizioni, per le spese sostenute per interventi effettuati su parti comuni di edifici , su unità immobiliari funzionalmente indipendenti e con uno o più accessi autonomi dall’esterno, site all’interno di edifici plurifamiliari, nonché sulle singole unità immobiliari.

In particolare, ai sensi dell’articolo 119 del Decreto Rilancio, le detrazioni più elevate sono riconosciute per le spese documentate e rimaste a carico del contribuente, sostenute sempre dal 1° luglio 2020 al 31 dicembre 2021, per le seguenti tipologie di interventi (cd. “trainanti”) di:

Il Superbonus spetta anche per le seguenti ulteriori tipologie di interventi (cd. “trainati”), a condizione che siano eseguiti congiuntamente con almeno uno degli interventi trainanti precedentemente elencati: di efficientamento energetico rientranti nell’ecobonus, nei limiti di spesa previsti dalla legislazione vigente per ciascun intervento; l’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici di cui all’art. 16-ter del citato decreto-legge n. 63 del 2013.

Il Superbonus spetta, infine, anche per i seguenti interventi, a condizione che siano eseguiti congiuntamente con almeno uno degli interventi di isolamento termico o di sostituzione degli impianti di climatizzazione invernale o di riduzione del rischio sismico, precedentemente elencati:

Il Superbonus non spetta per interventi effettuati su unità immobiliari residenziali appartenenti alle categorie catastali A1 (abitazioni signorili), A8 (ville) e A9 (castelli).

Transizione energetica, cambio di rotta per la tutela del pianeta!

Il Superbonus si applica agli interventi effettuati da:

La detrazione è riconosciuta nella misura del 110%, da ripartire tra gli aventi diritto in cinque quote annuali di pari importo. Per gli interventi realizzati su edifici unifamiliari o sulle unità immobiliari site all’interno di edifici plurifamiliari, funzionalmente indipendenti e che dispongono di uno o più accessi autonomi dall’esterno, il Superbonus spetta per le spese sostenute dalle persone fisiche per interventi realizzati su un massimo di due unità immobiliari.

Tale limitazione non opera per le spese sostenute per gli interventi effettuati sulle parti comuni dell’edificio, nonché per gli interventi antisismici. Indipendentemente dalla data di avvio degli interventi cui le spese si riferiscono, in linea con la prassi in materia, per l’applicazione dell’aliquota corretta occorre fare riferimento:

In ogni caso, come tutte le detrazioni d’imposta, l’agevolazione è ammessa entro il limite che trova capienza nell’imposta annua derivante dalla dichiarazione dei redditi. In sostanza, la quota annuale della detrazione che non trova capienza nell’imposta lorda di ciascun anno, non può essere utilizzata in diminuzione dell’imposta lorda dei periodi d’imposta successivi, né essere chiesta a rimborso.

Agenda 2030, energia accessibile e pulita per tutti

Secondo un’analisi condotta dalla Confederazione nazionale dell’artigianato e della piccola e media impresa (CNA) quasi l’80% del campione ritiene che il superbonus potrà dare nuovo impulso al settore delle costruzioni e appena il 40% prevede la creazione di nuovi posti di lavoro. Il 64,2% del campione ha dichiarato di aver registrato un interesse molto alto da parte di potenziali clienti, tuttavia il 54,4% delle imprese rileva che meno del 10% delle richieste di informazioni si sono trasformate in preventivi per lavori e soltanto il 9,6% delle imprese ha già avviato interventi agevolabili con il Superbonus 110%.

L’analisi della CNA dimostra pure che tra gli interventi trainanti quello più gettonato è l’isolamento termico a cappotto, a seguire la sostituzione degli impianti di riscaldamento e l’installazione di impianti fotovoltaici.

Come associazione ANTER, ci impegniamo a diffondere un approccio sostenibile al vivere di tutti tramite progetti di formazione sul territorio e finanziamento a ricerche scientifiche.

Iscriviti, come hanno già fatto 300.000 associati, per sostenerci.

Agisci per l’ambiente di oggi e di domani, con la tessera anter.

IscrivitiNel 2025 sono 19 le bandiere verdi di Legambiente assegnate a realtà che investono con successo su turismo dolce, agricoltura...

Gli ecoquartieri sono un modello per vivere in modo sostenibile, raggiungere il massimo comfort per le persone, rispettando l’ambiente. Gli...

L’economia circolare e le nuove opportunità della cosiddetta “green economy” sono fondamentali per superare la crisi economica ed ecologica che...

Continua con